Frankfurt am Main (ots)

- Kein Beitrag zur Lösung aktueller Herausforderungen

- Basis-Konzept mit hohen Zustimmungswerten

- Verpflichtende Zuzahlung sollte erwogen werden

- Mehrheit wünscht sich Flexibilität bei Anlageform

Seit über 20 Jahren gibt es keine nennenswerten politischen Impulse für die staatlich geförderte private Altersvorsorge. Nun soll mit einer so genannten „Frühstart-Rente“ ein neuer Anlauf unternommen werden: Der Staat zahlt für jedes Kind zwischen dem 6. und 18. Lebensjahr monatlich 10 Euro in ein individuelles, kapitalgedecktes Altersvorsorgedepot ein. Das angesparte Kapital soll der Grundstock für eine spätere Rente sein. Das DIVA Deutsches Institut für Vermögensbildung und Alterssicherung hat in einer vom DUV Deutscher Unternehmensverband Vermögensberatung in Auftrag gegebenen Sonderbefragung ermittelt, wie die Bevölkerung (n=1.000) die Idee Frühstart-Rente bewertet.

Frühstart-Rente leistet keinen Beitrag zur Lösung aktueller Herausforderungen

Die Finanzierung der gesetzlichen Renten ist eine der zentralen Herausforderungen der kommenden Jahrzehnte. Prof. Michael Heuser, Wissenschaftlicher Direktor des DIVA, ordnet die Frühstart-Rente in diesen Kontext ein: „Es ist evident, dass die Frühstart-Rente in den besonders herausfordernden nächsten 30 Jahren keinen Beitrag zur Finanzierung der Rente leisten kann. Dafür kommt sie Jahrzehnte zu spät. Sie ist ein Zukunftsprojekt, von dem nachfolgende Generationen profitieren werden. Die Bundesregierung wäre gut beraten, den Bürgern dies so deutlich zu sagen.“

Dr. Helge Lach, Vorsitzender des DUV ergänzt: „Wir hoffen sehr, dass die Bundesregierung die richtige Reihenfolge im Blick hat, also der Reform der Riester-Rente erste Priorität einräumt. Allein die Abschaffung oder Absenkung der Bruttobeitragsgarantie wäre ein riesengroßer Durchbruch und würde auch denjenigen, die zum Beispiel in zehn oder 15 Jahren in Rente gehen, die Chance für besser rentierliche private Altersvorsorge bieten. Wir haben die Sorge, dass am Ende die Frühstart-Rente eine Alibi-Maßnahme ist, die auf große Zustimmung trifft, am Kernproblem aber meilenweit vorbeigeht.“

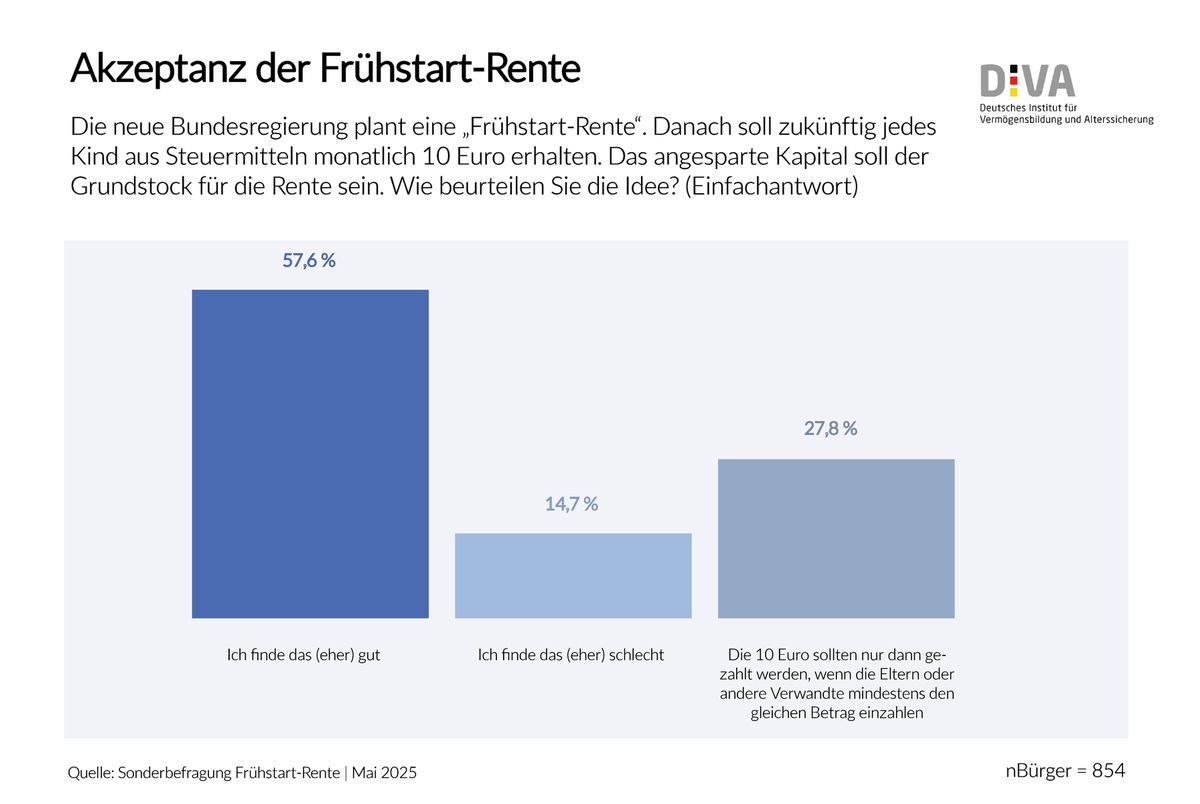

Breite Zustimmung in der Bevölkerung

Wie breit die Zustimmung ist, zeigt die Umfrage des DIVA: Von allen Befragten sehen 57,6 Prozent die Frühstart-Rentepositiv, und das über alle Alters- und Einkommensklassen hinweg. Auch Befragte ohne Kinder stimmen mit 50,3 Prozent zu. Interessant für die Politik: Nur knapp ein Drittel der Befragten findet es richtig, dass die 10 Euro „nur“ vom 6. bis zum 18. Lebensjahr gezahlt werden. „Auch hier sollte die Regierung offen kommunizieren: Schon heute fließt sehr viel Kindergeld, das ab Geburt gezahlt wird, ins Ausland ab. Deshalb ist die Idee der Bundesregierung richtig, den gleichen Fehler bei der Frühstart-Rente nicht zu wiederholen und stattdessen die Zahlung mit dem Schulbesuch zu verbinden. Den Menschen ist dieser Zusammenhang nicht bewusst“, so Lach.

Zuzahlungen für Eltern sollten obligatorisch sein

Geht es um die Frage einer Zuzahlung in Höhe von 10 Euro pro Monat, gibt es bei Eltern und Befragten mit Kinderwunsch (n= 340) mit 78,7 Prozent breite Zustimmung. Selbst bei Geringverdienern sind es 72,3 Prozent. „Die Politik sollte dies ermutigen, die 10 Euro nur dann zu zahlen, wenn die Eltern mindestens dasselbe dazutun. Das folgt der Logik der sich an die Frühstart-Rente anschließenden Riester-Zulage und ist auch aus dem Blickwinkel der Steuergerechtigkeit richtig, weil auch Kinderlose die Frühstart-Rente mit ihren Steuern mitfinanzieren. Außerdem verdoppelt sich bei monatlichen Einzahlungen von 20 Euro im Vergleich zu 10 Euro zwischen dem 6. und dem 18. Lebensjahr das angesparte Kapital. Bei 5 Prozent Rendite p.a. kommen wegen des Zinseszinseffekts zum Renteneintrittsalter (67 Jahre) beachtliche 42.800 Euro zusammen. Und warum nicht, wenn möglich, zum Beispiel aus dem Kindergeld sogar um mehr als 10 Euro im Monat aufstocken?“, sagt Heuser.

Hohe Zuzahlungsbereitschaft auch in der Verwandtschaft

Noch mehr positive Effekte ergeben sich, wenn neben Eltern auch Verwandte einbezogen werden. Denn jeder weiß, dass im Laufe der Kindheit und Jugend nicht nur aus Verlegenheit Geldgeschenke gemacht werden. Warum also nicht langfristig etwas Gutes tun? Dies sehen auch die befragten Großeltern und Tanten bzw. Onkel (n= 315) so: 70,3 Prozent davon wären bereit, (mindestens) 10 Euro im Monat beizusteuern. Genauso hoch (70,0 Prozent) ist die Bereitschaft zu Einmalzahlungen, zum Beispiel anlässlich von Geburtstagen. „Da steckt sehr viel Potential für die Frühstart-Rente. Spätestens hier kommt aber Beratung ins Spiel. Denn es muss einen Impulsgeber geben, der die Eltern und die Verwandten auf diese Möglichkeiten gezielt anspricht“, so der Wissenschaftliche Direktor des DIVA.

Flexible Anlagemöglichkeiten erreichen die Breite der Bevölkerung

Geht es um die Anlage des Geldes, spricht sich eine klare Mehrheit der Befragten für Flexibilität aus. Die Politik sollte also die Anlagemöglichkeit nicht auf eine einzige Form, z.B. nur Aktiendepot, reduzieren, sondern auch denen gerecht werden, die beispielsweise eine Rentenversicherung oder einen Bausparvertrag bevorzugen. Das sehen 56,9 Prozent der Befragten so. „Beim sehr langen Anlagehorizont der Frühstart-Rente spricht eigentlich fast alles für Aktien. Aber die lassen sich auch in fondsgebundene Rentenversicherungen einbauen. Und wenn Eltern mit ihren Zuzahlungen den Grundstock für einen Immobilienerwerb des eigenen Kindes legen wollen, sollte auch dem Rechnung getragen werden. Es ist nun einmal so, dass immer noch viele Deutsche sichere Geldanlagen klar bevorzugen. Wenn man deren Zuzahlungsbereitschaft mobilisieren will, sollte es auch dafür passende Produkte geben“, moniert Dr. Lach abschließend.

Die Sonderbefragung Frühstart-Rente 2025 wurde von INSA-CONSULERE im Auftrag des DIVA und in Kooperation mit dem Deutschen Unternehmensverband Vermögensberatung e.V. (DUV) durchgeführt. In der repräsentativen Online-Befragung wurden Mitte Mai 2025 1.000 Personen in Deutschland befragt. Alle Ergebnisse sind auf der Website des DIVAzu finden.

Halten Sie sich gerne auch über unseren LinkedIn-Kanal auf dem Laufenden.

DIVA Deutsches Institut für Vermögensbildung und Alterssicherung

Das Deutsche Institut für Vermögensbildung und Alterssicherung (DIVA) in Frankfurt am Main ist ein An-Institut der Fachhochschule der Wirtschaft (FHDW) und versteht sich als Meinungsforschungsinstitut für finanzielle Verbraucherfragen. Es wird von vier namhaften Vermittlerverbänden getragen: dem Bundesverband Finanzdienstleistung AfW, VOTUM, dem Bundesverband Deutscher Vermögensberater (BDV) und dem Bundesverband der Assekuranzführungskräfte VGA. Die Wissenschaftliche Leitung liegt bei FHDW-Professor Dr. Michael Heuser.

DUV Deutscher Unternehmensverband Vermögensberatung

Der Deutsche Unternehmensverband Vermögensberatung e.V. (DUV) ist eine Interessenvertretung für Unternehmen aus der Finanzdienstleistungsbranche in Deutschland. Dem Verband gehören sowohl Produktgebergesellschaften (Versicherungen, Fonds, Immobiliengesellschaften, Bausparkasse) als auch bedeutende Vertriebsgesellschaften an. Der DUV versteht sich zugleich als Gesprächspartner des Deutschen Bundestages, der Bundesregierung und weiterer staatlicher Institutionen in den relevanten Fragen des Vermögensaufbaus, der Vermögenserhaltung und der privaten Altersvorsorge. Dies gilt auch für den Dialog mit der EU-Kommission und dem Europäischen Parlament in Brüssel sowie den entsprechenden Organen, wenn es um übergreifende Belange geht. Vorsitzender des Unternehmensverbands ist Dr. Helge Lach.

Pressekontakt:

Prof. Dr. Michael Heuser, Wissenschaftlicher Direktor

Deutsches Institut für Vermögensbildung und Alterssicherung

Kleiner Hirschgraben 10-12

60311 Frankfurt am Main

Tel. 069 2562 6998-0

[email protected]

www.diva.de

Original-Content von: Deutsches Institut für Vermögensbildung und Alterssicherung DIVA, übermittelt durch news aktuell

Zur Quelle wechseln

Author: