Werbung

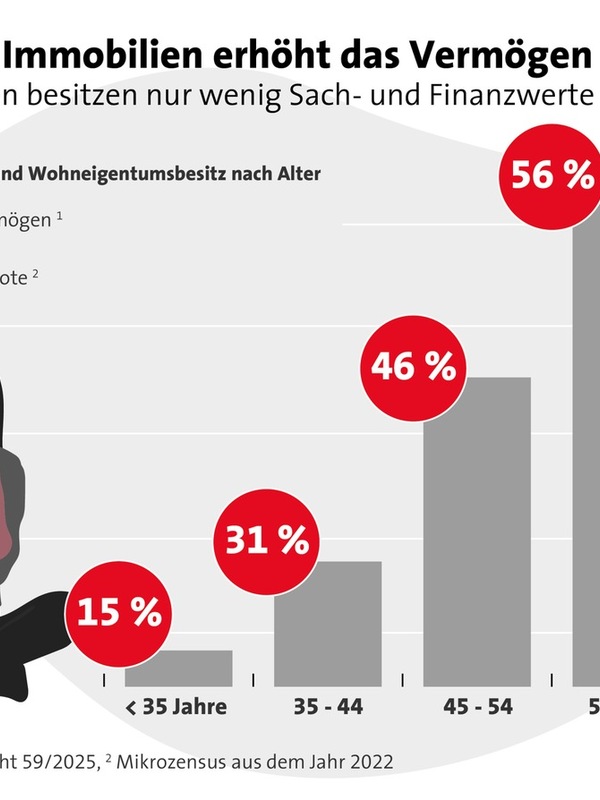

Gen Z: Beim Vermögensaufbau ist eigene Initiative gefragt. Noch ist es aber nicht so weit: Das Institut der deutschen Wirtschaft spricht in seinem Kurzbericht von Juli dieses Jahres von gerade einmal 17.300 Euro Haushalts-Nettovermögen, die im Jahr 2023 reichten, um zur vermögensreicheren Hälfte dieser Gruppe zu gehören.

Werbung

Werbung

Werbung

Werbung

Laut einer aktuellen repräsentativen Forsa-Umfrage wünschen sich 82 Prozent der unter 29-jährigen Mieterinnen und Mieter ein eigenes Zuhause. „Wohneigentum ist für junge Menschen ein klar formuliertes Lebensziel“, bestätigt auch LBS-Finanzierungsexperte Klaus Schmitz. Viele von ihnen kämpfen jedoch mit steigenden Mieten, anhaltender Inflation und spätem Berufseinstieg. „Die Herausforderungen sind real. Deshalb sollten sie die Chance ergreifen und selbst aktiv Eigenkapital aufbauen. Das sichert der Gen Z den entscheidenden Vorsprung beim Immobilienerwerb. Wer früh spart, wohnt später besser – das gilt heute mehr denn je“, so Schmitz.

Bausparen als Schlüssel zum Eigenheim

Bausparen ist nach wie vor ein bewährter und verlässlicher Weg, um dieses Ziel zu erreichen, insbesondere für junge Menschen: Zuerst wird über mehrere Jahre regelmäßig, konsequent und systematisch Eigenkapital angespart. Ist eine bestimmte Mindestsparsumme erreicht und der Bausparvertrag zuteilungsreif, kann ein fest vereinbartes Bauspardarlehen abgerufen werden – zu einem Zinssatz, der bereits bei Vertragsabschluss feststeht.

Das bedeutet zweierlei: Wer heute einen Bausparvertrag abschließt, sichert sich gegen künftige Zinsanstiege ab – gerade für junge Menschen, die sicher planen wollen, ein entscheidender Vorteil gegenüber klassischen Baukrediten. Das angesparte Bausparguthaben bietet eine stabile Basis für den Erwerb der eigenen Immobilie und ist ein wichtiger Baustein für eine nachhaltige Baufinanzierung. Mit einem frühzeitig gestarteten Bausparvertrag lässt sich der empfohlene Eigenkapitalanteil von 20 bis 30 Prozent effektiv aufbauen. Zusätzlich gibt es staatliche Förderungen, die diesen Prozess unterstützen.

Attraktive staatliche Förderung – speziell für junge Menschen

Bausparen wird gezielt gefördert, das ist vor allem für junge Menschen attraktiv. Unter bestimmten Bedingungen können Bausparer beispielsweise die Wohnungsbauprämie erhalten: Für alle ab 16 Jahren mit einem zu versteuernden Einkommen bis 35.000 Euro (Alleinstehende) bzw. 70.000 Euro (Verheiratete) gibt es zehn Prozent extra auf die eigenen Sparleistungen von maximal 700 Euro (Alleinstehende) bzw. 1.400 Euro (Verheiratete) pro Jahr.

Bei der Arbeitnehmersparzulage zahlt der Staat auf die vermögenswirksamen Leistungen (VL) des Arbeitgebers noch einmal jährlich neun Prozent auf die Einzahlungen bis zu einer Höhe von maximal 470 Euro bei Alleinstehenden bzw. 940 Euro bei Verheirateten. Die Einkommensgrenzen liegen hier bei 40.000 Euro bzw. 80.000 Euro. Gerade Berufseinsteiger können oft doppelt profitieren: durch Arbeitgeberleistungen und staatliche Zulagen.

Tipp: Regionale Förderprogramme von Land und Kommunen helfen zusätzlich

Neben den bundesweiten Förderungen bieten viele Länder und Kommunen zusätzliche Hilfen – auch speziell für junge Käuferinnen und Käufer. Ein Blick auf die Website der jeweiligen Landesförderbank oder der Stadtverwaltung lohnt sich also – viele Programme werden direkt oder in Kombination mit einem Bausparvertrag angeboten. Städte und Gemeinden vergeben zudem Baugrundstücke zu Sonderkonditionen oder bieten eigene Förderprogramme, etwa Zuschüsse beim Ersterwerb oder zinslose Darlehen für junge Familien oder Menschen unter 35 Jahren.

Pressekontakt:

LBS Landesbausparkassen

Verena Quast

Telefon: +49 6131 134052

E-Mail: [email protected]

Original-Content von: LBS Infodienst Bauen und Finanzieren übermittelt durch news aktuell

http://ots.de/5d895e

Zur Quelle wechseln

Author: [email protected]

Werbung

Werbung

Werbung

Werbung